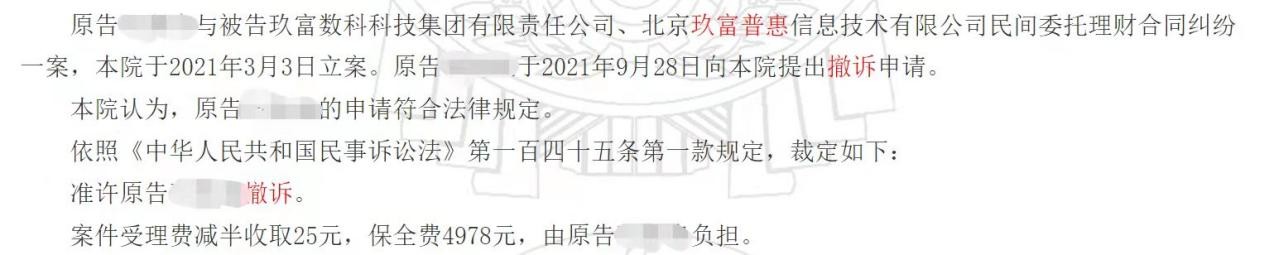

出借人起诉玖富后又主动撤诉 因法院曾多次判决玖富普惠为信息中介

2022-05-09 10:29来源:中国都市网作者:秦枫 阅读量:

近期,有不少出借人反映,在打网贷官司的时,不是有出借人起诉网贷平台后被法院判了败诉,就是有出借人在起诉过程又主动撤诉,大家不明白这到底是怎么回事?就比如,之前有为刘姓出借人起诉玖富普惠,就被法院以网贷平台为信息中介属性为由驳回了。

为什么网贷平台为信息中介属性,法院就不支持出借人的诉求了呢?

据悉,此前出台的《网络借贷信息中介机构业务活动管理暂行办法》有明文规定,P2P网贷平台的主要职能为“以互联网为主要渠道,为借款人与出借人(即贷款人)实现直接借贷提供信息搜集、信息公布、资信评估、信息交互、借贷撮合等服务”。因此,网贷平台只居中撮合交易,但交易达成后如借款人出现逾期赖账,平台并不承担还本付息责任。此外,根据2021年1月1日起施行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,其中第二十一条明确规定,网络借贷平台仅提供媒介服务,当事人请求其承担担保责任的,人民法院不予支持。

因此,出借人在起诉平台后,往往意识到法院并不支持自己的诉求,或因看到了其他出借人败诉的事实,最终撤回了诉讼请求。最近,在裁判文书网上有多起玖富出借人起诉平台后又撤诉的案件。山东葛女士起诉玖富的合同纠纷案,法院于2021年7月决定立案,但原告又于2022年1月向法院提出撤诉申请;另一位山东出借人耿先生也因起诉玖富之后,未在法院立案后的法定期限内缴纳诉讼费用,最终选择撤诉;河北石先生与玖富民间委托理财合同纠纷一案,法院于2021年3月立案后,原告于2021年9月向法院提出撤诉申请。

所以说,有不少出借人状告玖富后又主动撤诉,主要就是认清了网贷平台信息中介属性。既然网贷平台为信息中介属性,那就不是真正意义上的债务人,没有还款义务,自然不能作为被告。

相关文章

银行里有多少存款才算是中产阶级?

据我所知,能否称得上是中产阶级跟家中有没有银行存款,并没多大关系。因为,像美国中产阶级占比也很大,但是63%的人连1000元都拿不出来,34%没有银行存款,只有11%的人银行存款在...

2020年07月19日

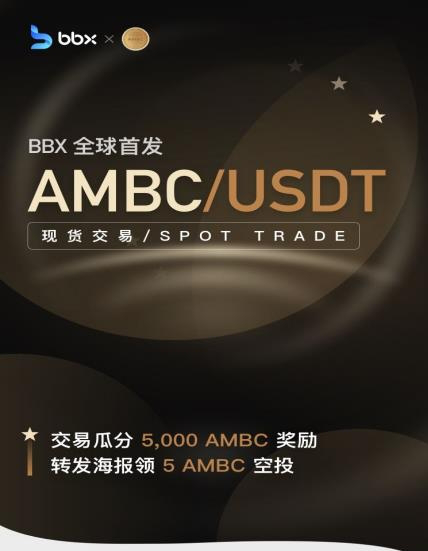

AMBC全球首发让虚拟矿机和实体矿业并驾齐驱

千呼万唤始出来!2020年4月27日AMBC正式上线国际知名的数字交易平台BBX进行充值交易,AMBC作为一个面向全球发行矿业托底的数字资产,经过长期与合作伙伴的共同探索,AMBC已经在实体...

2020年06月28日

27省份平均工资出炉,京沪津非私营年均超10万元

据不完全统计,截至7月7日,全国至少已经有27个省份公布了2018年城镇非私营单位、私营单位就业人员年平均工资,其中北京、上海、天津的非私营单位年平均工资超10万元,暂居前三...

2020年06月28日

林志玲公布婚讯前常喝的田原香滴鸡精究竟是何来历 看了你就知道

田原香滴鸡精是来自台湾的食补品牌,最新代言人是林志玲。 田原香 品牌在亚洲范围内拥有 23 家门店,主要分布在香港、澳门、台湾、新加坡和中国大陆。 在台湾,田原香是...

2020年06月28日

三世同堂,这方庭院,满足了每位家庭成员的生活想象

对家庭的重视,是中国人传承千年的文化基因,而三世同堂则成为中国家庭理想生活的绝佳概括。 家庭 当奋斗了一天的都市新贵们在推开家门的那一刻,看到奔跑着来迎接自己...

2020年06月28日

热门文章

-

1.茅台国际化为什么能?全球视野、文化“加持”、品质

- 1

- 茅台国际化为什么能?全球视野、文化“加持”、品质

- 2020年06月28日

- 1

-

2.十大“好吃苏米”评选新鲜出炉,美亚色选机用户成大

- 2

- 十大“好吃苏米”评选新鲜出炉,美亚色选机用户成大

- 2019年11月30日

- 2

-

3.中国银行与好活战略合作 协力推出金融科技产品“安心

- 3

- 中国银行与好活战略合作 协力推出金融科技产品“安心

- 2019年11月29日

- 3

-

4.钢钢网与中国金融研究院达成战略合作

- 5

- 钢钢网与中国金融研究院达成战略合作

- 2019年11月28日

- 5

-

5.北京和众汇富:香港选举结果,真是大跌眼镜

- 5

- 北京和众汇富:香港选举结果,真是大跌眼镜

- 2019年11月27日

- 5

-

6.茅台集团获颁“希望工程30年突出贡献者”荣誉

- 6

- 茅台集团获颁“希望工程30年突出贡献者”荣誉

- 2019年11月23日

- 6

-

7.匠心精制,专业服务,市场开拓新契机

- 7

- 匠心精制,专业服务,市场开拓新契机

- 2019年11月20日

- 7

-

8.Just2Tradej捷仕,最受顾客青睐的金融投资

- 8

- Just2Tradej捷仕,最受顾客青睐的金融投资

- 2019年11月19日

- 8

-

9.2019年团建行业《破局之旅》课程分享嘉年华-在京成功

- 9

- 2019年团建行业《破局之旅》课程分享嘉年华-在京成功

- 2019年11月18日

- 9

-

10.人保寿险隆重表彰为公司做出突出贡献的奋斗者

- 10

- 人保寿险隆重表彰为公司做出突出贡献的奋斗者

- 2019年11月18日

- 10

热门图文

-

银行里有多少存款才算是中产阶级?

2020年07月19日

-

AMBC全球首发让虚拟矿机和实体矿业并驾齐驱

2020年06月28日

-

27省份平均工资出炉,京沪津非私营年均超10万元

2020年06月28日

-

林志玲公布婚讯前常喝的田原香滴鸡精究竟是何来历

2020年06月28日

-

三世同堂,这方庭院,满足了每位家庭成员的生活想象

2020年06月28日

-

2018国潮宝宝锦绣大赏发布,邂逅《美邻》新刊

2020年06月28日

-

如云在天如水在瓶岁月静好乐而忘忧

2020年06月28日

-

聆鉴美好生活 | 金科京津冀《美邻》分享会成功举办

2020年06月28日

图文推荐

-

三世同堂,这方庭院,满足了每位家庭成员的生活想象

2020年06月28日

-

美国再出华为中兴禁令:拿这600亿补贴的运营商,再便

2019年11月23日

-

华为5G将迎强大对手,世界霸主卷土重来,想重夺第一

2019年11月23日

-

华为折叠屏手机单价炒到10万!折叠屏未来市场是赌局

2019年11月23日

-

百亿补贴换二十亿亏损?拼多多走上“越拼越亏”的不

2019年11月23日

-

海尔生物科创板过会了,但估值还有这些因素制约

2019年11月23日

-

庆祝中华人民共和国成立70周年大型成就展在京开幕

2019年09月24日

-

习近平在参观“伟大历程 辉煌成就——庆祝中华人民共

2019年09月24日